Банки почали жорстко штрафувати клієнтів – за що та на які суми

Банки почали жорстко штрафувати клієнтів – за що та на які суми

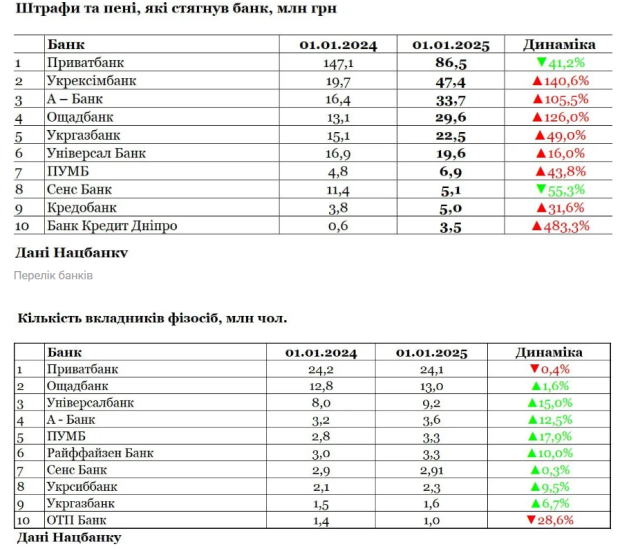

Українські банки продовжують штрафувати своїх клієнтів під час великої війни. Протягом 2024 року загальний обсяг стягнутих 61 працюючим банком штрафів та пені зменшився лише на 0,6% (на 1,8 млн грн) і становив на 1 січня 2025 року 279,3 млн грн. Про це пише Стіна з

До дев’ятки банків, які не стягували штрафів у 2023-2024 роках, належать переважно корпоративні структури (які обслуговують бізнес), зазвичай із невеликою клієнтською базою: Полікомбанк, Сітібанк, банк «Траст-Капітал», УБРР (Український банк реконструкції та розвитку), Кредит Європа Банк, Міжнародний інвестиційний банк, Банк 3/4, Дойче Банк ДБУ, Банк Авангард.

Якщо казати про найбільш суворі банки, які найсильніше наростили обсяги стягнутих штрафів, то можна виділити таку трійку:

1. Укрексімбанк – на 27,7 млн грн (на 140,6%), до 47,4 млн грн;

2. А – Банк – на 17,2 млн грн (на 105,5%), до 33,7 млн грн;

3. Ощадбанк – на 16,4 млн грн (на 126%), до 29,6 млн грн.

А до ТОП-10 увійшли й великі роздрібні структури, такі як Універсалбанк (monobank), ПУМБ, Райффайзен Банк.

Як пояснили OBOZ.UA у банках, штрафи та пеню вони застосовують як до бізнесу, так і до фізосіб. Населення можуть карати, наприклад, у межах розрахунково-касового обслуговування, коли примусово закривають українцям рахунки та повертають людям власні кошти після того, як вони не пройшли фінансового моніторингу – до 30% суми рахунку. Це нововведення було започатковане під час великої війни, хоча й не усіма банками, а лише деякими.

Та найчастіше фінансові санкції стосуються проблемних кредитів.

«Наразі договорами нашого банку передбачено утримання штрафу за невиконання або несвоєчасне виконання умов кредитних договорів. Інших штрафів для фізичних осіб не знайшли», – пояснив заступник голови правління, відповідальний за роздрібний бізнес Ощадбанку Антон Тютюн.

Юристи уточнили, що на час воєнного стану в Україні запроваджувався мораторій за штрафування позичальників, які порушують договори, але з нього були винятки.

«По-перше, штрафні пільги стосуються виключно кредитів для населення – готівкових, карткових, автокредитів та іпотеки. Для іпотеки ще є мораторій на звернення стягнення на іпотеку, але якщо в угоду вносились зміни, то це є підставою стягування нерухомості, що була в заставі. По-друге, мораторій на штрафи розповсюджується лише на осіб, які станом на 24 лютого 2022 року не мали іншої кредитної заборгованості тощо. Тобто вимог багато, й не всі громадяни їм відповідають», – пояснив старший партнер адвокатської компанії «Кравець та партнери» Ростислав Кравець.

І додав, що одночасно влада ще змінює правила.

«На початку повномасштабної війни в Україні запровадили мораторій на штрафи щодо споживчих кредитів населення, а в грудні 2023-го набув чинності новий закон №3498-IX з різними винятками, який створив банкам лазівки для обходу цього мораторію, коли вони укладають нові кредитні угоди. В умовах бездіяльності Нацбанку та інших органів влади банки почали перепідписання кредитних договорів, нічого не пояснюючи людям. Це тепер дає фінансистам можливість для застосування різноманітних фінансових покарань для фізосіб, яким не вдається своєчасно платити за кредитами», – зазначив Кравець.

Раніше портал «Стіна» повідомляв, що в Україні існує низка обставин, за яких пенсія може бути припинена.

Також ми писали про те, що у березні 2025 року в низці населених пунктів України тимчасово буде обмежено подачу газу.

Нагадуємо, що у Білому домі розповіли, чим Україні доведеться пожертвувати заради закінчення війни, і що можуть зробити з рф.